利空沖擊")

相比去年第一季度俄烏沖突背景下國際油價的大幅沖高,今年第一季度國際原油市場可謂是平淡中遭遇意外。3月上旬前行情波瀾不驚,3月中旬后跌勢驟起。那么第一季度緣何走跌,第二季度又將何去何從呢?

1、 第一季度國際原油行情分析

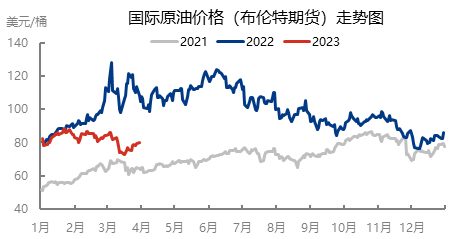

1.1 第一季度國際原油價格先穩(wěn)后跌

表1 2023年第一季度國際原油價格統(tǒng)計表

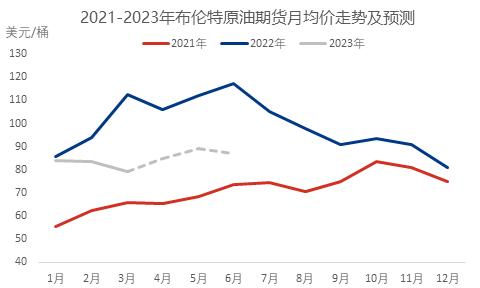

2023年第一季度,國際原油價格先穩(wěn)后跌。以布倫特為例,季度均價為82.1美元/桶,環(huán)比-7.41%,同比-16.14%。季度末價格與季度初相比,下跌7.15%。布倫特季度最高點為88.19美元/桶,季度最低點為72.97美元/桶。第一季度行情走跌的主要原因是:歐美銀行業(yè)風(fēng)險凸顯,抑制經(jīng)濟信心,對原油需求預(yù)期形成拖累。

第一階段(1月3日-3月10日):這一階段布倫特價格基本維持在80-85美元/桶的區(qū)間窄幅震蕩,空好博弈姿態(tài)明顯,中國經(jīng)濟及亞洲需求向好及OPEC+堅定減產(chǎn)立場的利好,對抗歐美經(jīng)濟衰退憂慮及美國商業(yè)原油累庫帶來的利空。

第二階段(3月13日-3月31日):這一階段布倫特跌幅一度超9.6%,3月下旬逐漸回升修復(fù)。本階段油價跌勢的主要原因是美國硅谷銀行突發(fā)破產(chǎn),歐洲瑞信銀行股價暴跌,歐美銀行業(yè)風(fēng)險暴露,導(dǎo)致市場對西方經(jīng)濟和原油需求前景的擔(dān)憂加劇。所幸銀行業(yè)問題沒有擴大化,憂慮及恐慌情緒在季度末逐漸轉(zhuǎn)淡。

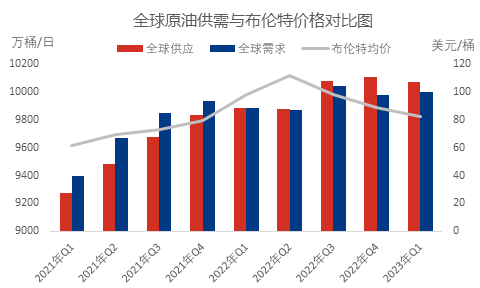

1.2 第一季度國際原油供需差有所收窄

可以看出,全球原油第一季度供需差有所收窄,主要得益于OPEC+堅持推進減產(chǎn),第一季度供應(yīng)收縮0.29個百分點,而需求增長0.21個百分點,基本面對油價仍存利好支撐,也是油價在1-2月高位運行的保障,同時也反映出3月大跌主導(dǎo)因素是歐美銀行業(yè)引發(fā)的金融風(fēng)險憂慮,3月基本面并未發(fā)生顯著變化。

2、 第二季度國際原油行情預(yù)測

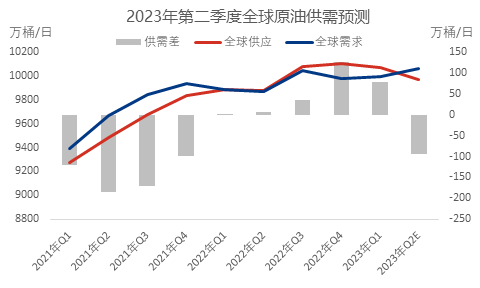

2.1 第二季度國際原油市場供需預(yù)測

今年第二季度,全球原油供應(yīng)趨緊狀態(tài)將進一步加劇,主要由于4月初沙特等多個產(chǎn)油國宣布將從5月開始進行額外減產(chǎn),不算俄羅斯此前3月開始的50萬桶/日的額外減產(chǎn),新增減產(chǎn)力度也達到115萬桶/日。即便在考慮到實際執(zhí)行不會十分理想的因素,第二季度供應(yīng)明細收縮也成為定局,第二季度基本面利好對油價的支持有增無減。

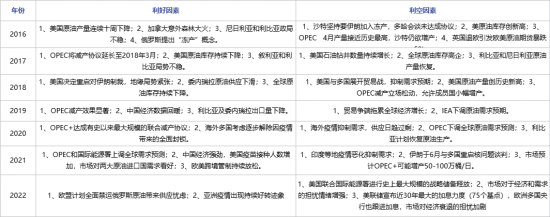

2.2歷年第二季度國際原油核心影響因素分析

表2 歷年來Q2國際原油市場核心影響因素一覽

可以看到,歷年的影響因素中,貿(mào)易戰(zhàn)、疫情及部分地緣局勢的影響已經(jīng)難以重演,而OPEC+的產(chǎn)出策略走向及歐美貨幣、經(jīng)濟表現(xiàn)或仍是關(guān)注重點,同時可以發(fā)現(xiàn)、美國商業(yè)原油庫存是對油價影響較為明顯的重要數(shù)據(jù),第二季度也值得持續(xù)關(guān)注。

2.3 2023年第二季度國際原油價格趨勢預(yù)測

2023年第二季度,供應(yīng)端來看OPEC+減產(chǎn)將繼續(xù)堅定推進,美國原油產(chǎn)量難有明細增長,且伊朗問題仍難解決、俄烏沖突亦難有緩和跡象,供應(yīng)趨緊預(yù)期延續(xù);需求端來看,在歐美銀行業(yè)危機暫時平息后,市場關(guān)注點或再次轉(zhuǎn)向中國及亞洲,亞洲需求仍維持強勁預(yù)期。同時歐美央行激進加息的可能性基本被終結(jié),美聯(lián)儲5月甚至可能暫停加息,整個加息周期也有望提前結(jié)束。整體來看,原油市場基本面展望依然向好,預(yù)計價格有上行空間,但上行幅度可能受歐美經(jīng)濟疲軟的制約。同時過去十年來看,多數(shù)年份的第二季度都是一年中油價表現(xiàn)最好的時段,預(yù)計布倫特價格在第二季度有機會突破90美元關(guān)口,80-95美元或是主流運行區(qū)間。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論