很長一段時間以來,全球基礎(chǔ)油市場一直都由供需要求來決定,而對性能的要求,推動了針對特定應(yīng)用的基礎(chǔ)油的發(fā)展。然而,過去兩年來,整個行業(yè)發(fā)生了根本的改變。來自Kline的Anuj Kumar和Sharbel Luzuriaga分享了他們對這一不斷變化的市場的看法,以及未來數(shù)十年將對基礎(chǔ)油行業(yè)發(fā)展起到關(guān)鍵作用的新元素的見解.

過去十年來,基礎(chǔ)油產(chǎn)能迅速擴張,而對低效能工廠的淘汰步伐卻相對較慢。幾乎所有關(guān)停的都是I類基礎(chǔ)油的產(chǎn)能,主要因其在發(fā)動機油應(yīng)用領(lǐng)域的接受度和適用性都在下降,而對II類和III類高性能基礎(chǔ)油的競爭日益激烈。與此同時,在全球范圍內(nèi),基礎(chǔ)油需求已開始趨于平穩(wěn),有幾個地區(qū)正在發(fā)生需求下滑的情況。

油發(fā)展")

新冠疫情影響市場

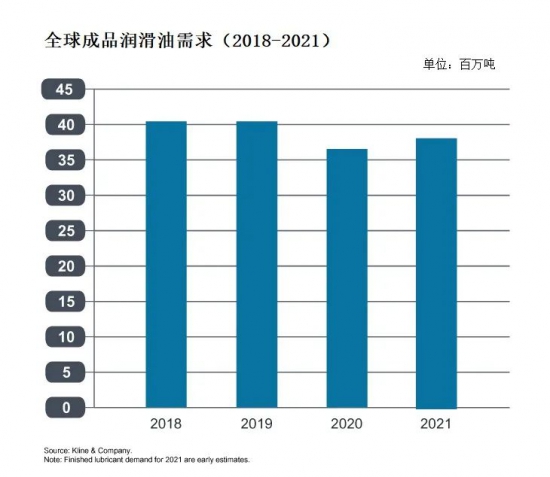

全球新冠疫情在2020年上半年對市場造成了嚴重的影響,到下半年時,對全球成品潤滑油需求開始復(fù)蘇。在一些市場,需求反彈至幾乎疫情前的環(huán)比水平。盡管如此,由于2020年封鎖數(shù)月,全球市場需求大幅下降。

雖然在2020年下半年成品潤滑油的需求恢復(fù)至正常水平,但市場面臨基礎(chǔ)油供應(yīng)的沖擊。由于燃料需求跟不上,世界各地?zé)拸S的燃料生產(chǎn)設(shè)施被迫以較低速度運轉(zhuǎn)。這導(dǎo)致供應(yīng)基礎(chǔ)油生產(chǎn)的原料減少,因為基礎(chǔ)油原料生產(chǎn)與燃料生產(chǎn)掛鉤。這個問題在工藝復(fù)雜程度較低的煉廠中更為明顯,特別是那些生產(chǎn)一類基礎(chǔ)油煉廠,因為其應(yīng)對這種情況的靈活性較低。

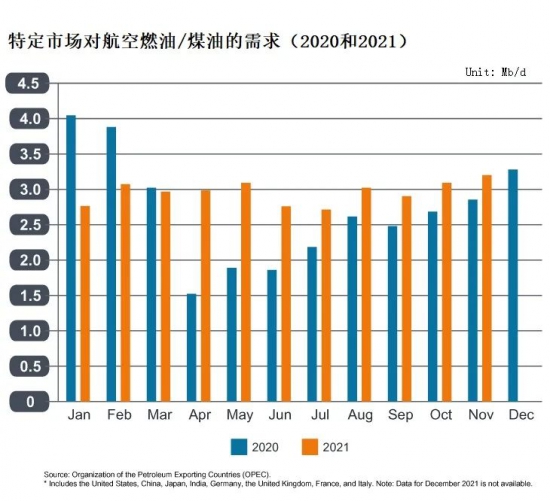

對運輸用燃料的需求已逐漸接近疫情前的水平,但航空燃料的情況并非如此,由于疫情對航空業(yè)的持續(xù)負面影響,對航空燃料的需求繼續(xù)萎靡不振。

這一趨勢影響了基礎(chǔ)油生產(chǎn)原料的供應(yīng),即使需求繼續(xù)復(fù)蘇,價格仍保持在較高水平。到2021年底,對航空燃料的需求出現(xiàn)了一些復(fù)蘇;然而,這一需求并沒有恢復(fù)到疫情前的水平,從而限制了基礎(chǔ)油原料的供應(yīng)。

供應(yīng)影響因素繼續(xù)存在

就基礎(chǔ)油供應(yīng)而言,目前情況是盡管產(chǎn)能遠高于需求,但全球市場的供應(yīng)仍受到限制。造成基礎(chǔ)油工廠目前運營問題的因素是在潤滑油/基礎(chǔ)油市場范圍之外的。基礎(chǔ)油工廠內(nèi)設(shè)施利用率的進一步恢復(fù)將取決于對其他燃料產(chǎn)品(尤其是航空燃料)的需求恢復(fù)速度。

最近航空出行大幅增加,這意味著對航空燃料的需求可能即將恢復(fù)。

全球市場因疫情影響而面臨的危機已導(dǎo)致基礎(chǔ)油原料購買方評估其采購選擇的方式發(fā)生了變化。由于世界各地的調(diào)合廠都無法獲得基礎(chǔ)油原料供應(yīng)以滿足其要求,而使全球供應(yīng)鏈的脆弱性暴露無遺,從而導(dǎo)致一段時期內(nèi)發(fā)生恐慌性購買,調(diào)合廠搶購他們能買到的任何原料。這也改變了調(diào)合廠對從更具供應(yīng)彈性的賣家那里采購的偏好。

雖然調(diào)合廠繼續(xù)從全球市場采購,但探索就近供應(yīng)選擇的趨勢越來越明顯。

甚至在疫情發(fā)生之前,全球基礎(chǔ)油原料市場就已在整合,逐漸從基礎(chǔ)油料內(nèi)部供應(yīng)為核心的模式轉(zhuǎn)變?yōu)樯虡I(yè)型供應(yīng)商占突出地位的模式。小型和微小型基礎(chǔ)油供應(yīng)商已退出市場,而一些擁有全球業(yè)務(wù)的大型供應(yīng)商已提高了他們的主導(dǎo)地位。這些大型供應(yīng)商的生產(chǎn)基地地理分布更為廣泛,并有多個庫存場點,這可滿足了調(diào)合廠對供應(yīng)商更靠近其運營的最新需求。在Kline公司,我們預(yù)計這一趨勢未來更加顯現(xiàn),商業(yè)型供應(yīng)商將在基礎(chǔ)庫原料供應(yīng)鏈中承擔(dān)更大的責(zé)任。

產(chǎn)能增加仍在繼續(xù)

雖然Kline表示,全球成品潤滑油需求前景黯淡,但基礎(chǔ)油產(chǎn)能擴張繼續(xù)有增無減。許多新的基礎(chǔ)油產(chǎn)能要么正在進行中,要么處于規(guī)劃階段。中國和印度正在考慮產(chǎn)能增長,兩國都是II類和III類基礎(chǔ)油的主要進口國。打造這些產(chǎn)能的目的是減少各自國家對進口的依賴。

在其他地方,東南亞市場(位于新加坡的殼牌和??松梨冢?、南美(位于巴西的巴西國家石油公司)和歐洲(位于俄羅斯和獨聯(lián)體地區(qū)的煉油廠)正在計劃新的直餾基礎(chǔ)油料產(chǎn)能。在成品潤滑油需求前景持平(最好情況下)且可能為負值的市場環(huán)境中,新增產(chǎn)能將加劇基礎(chǔ)油供應(yīng)市場的競爭。這可能成為關(guān)閉低效基礎(chǔ)油工廠的催化劑,也可能導(dǎo)致其他一些工廠關(guān)閉。

可持續(xù)發(fā)展 - 下一個大趨勢

可持續(xù)發(fā)展預(yù)計將成為塑造潤滑油行業(yè)乃至整個工業(yè)領(lǐng)域未來的關(guān)鍵大趨勢之一。氣候變化的挑戰(zhàn)引起了全球政策制定者和各種公司的關(guān)注,他們正在努力減少總的碳足跡,并最終實現(xiàn)碳中和或負碳。盡管各種努力還處于非常早期階段,并且不同公司采用不同途徑來減少其碳足跡,但整個理念在發(fā)揮作用,很多公司為此做出了重大承諾。

Kline預(yù)計這會以多種方式影響基礎(chǔ)油行業(yè):

從內(nèi)燃機(ICE)驅(qū)動向電動汽車(EV)的轉(zhuǎn)變將會減少對潤滑油的需求,從而降低對基礎(chǔ)油的需求。因此,對基礎(chǔ)油的總體需求可能會下降,不同類型的API基礎(chǔ)油會由于各種因素而表現(xiàn)出不同的增長/下降率,對此我們將在后面討論。

雖然預(yù)計電動汽車從長遠來看將成為主流,但在此之前,內(nèi)燃機汽車制造商的重點將是改善能源效率。這將推動對更低粘度發(fā)動機油的需求,進而推動對III類和聚α烯烴(PAO)基潤滑油的需求。

為了提高他們在可持續(xù)發(fā)展的評級,調(diào)合廠將尋求采購碳足跡更低的基礎(chǔ)油。這將推動生物基礎(chǔ)油和再生基礎(chǔ)油的發(fā)展,到目前為止,這些基礎(chǔ)油一直在自己的小眾市場中占據(jù)一席之地,但有可能未來成為主流,特別是在發(fā)動機油等高價值市場。一些公司已增加了具有可持續(xù)性證書的產(chǎn)品,例如BP的嘉實多磁護及其Edge Bio Synthetic產(chǎn)品線,以及GS Caltex最近推出的Kixx BIO1,這是一種由植物基材料制成的合成發(fā)動機油。

世界各地的煉廠需要過渡到更清潔的能源形式,以實現(xiàn)其可持續(xù)發(fā)展目標。這可能會導(dǎo)致原油煉廠關(guān)閉,如果涉及那些關(guān)閉基礎(chǔ)油設(shè)施的煉廠,則基礎(chǔ)油供應(yīng)將不可避免地受到影響。

III類油需求強勁

人們普遍認為,電動車的日益普及將導(dǎo)致對基礎(chǔ)油的需求下降。此外,由于III類基礎(chǔ)油主要用于乘用車機油,因此對III類油的需求也將下降。然而,Kline的分析顯示,III類油的需求將更具韌性,前景取決于幾個因素:

不斷增長的電動車保有量。盡管混動車(HEV)和插電式混動車(PHEV)仍會需要發(fā)動機油,但純電動車(BEV)不需要任何發(fā)動機油,這對III類基礎(chǔ)油需求造成負面影響。

向更低粘度的發(fā)動機油過渡。全球的乘用車機油需求正在向增加使用更低粘度的發(fā)動機油轉(zhuǎn)變,如SAE 0W和5W,這將對III類基礎(chǔ)油的需求產(chǎn)生積極影響。

III類基礎(chǔ)油的供應(yīng)增加。預(yù)計在未來五至七年內(nèi)將出現(xiàn)約120-130萬噸新的III類基礎(chǔ)油供應(yīng),從而推高III類基礎(chǔ)油的過剩供應(yīng)情況。由于供應(yīng)過剩,III類基礎(chǔ)油的需求也將被供應(yīng)商推動。

因此,雖然在乘用車機油領(lǐng)域,對基礎(chǔ)油的整體需求下降,但向使用III類和PAO基礎(chǔ)油的SAE 0W等級的快速過渡,將推動III類基礎(chǔ)油的需求。

當前階段,潤滑油配方開發(fā)正在經(jīng)歷技術(shù)轉(zhuǎn)變。PAO正在被III類基礎(chǔ)油取代,特別是在那些沒有明確要求列入PAO以獲得相關(guān)OEM車企認證的配方中。最近,人們觀察到,即使是主要的PAO合成潤滑油公司也在逐漸過渡為采用III類油主導(dǎo)的配方,而PAO僅在特定粘度等級中根據(jù)需求使用,以降低成本。推動這一轉(zhuǎn)變背后的主要原因是III類油和PAO價格之間的差異越來越大。

PAO的供應(yīng)遠遠低于III類/III+類基礎(chǔ)油的供應(yīng),這可能會給潤滑油調(diào)合廠帶來供應(yīng)問題。

盡管如此,PAO需求仍在繼續(xù)增長,因為其具有卓越的性能特征,特別是在低溫環(huán)境中。此外,PAO需求的增長也受到工業(yè)應(yīng)用的支持,在工業(yè)應(yīng)用中III類油在更高的粘度范圍內(nèi)不可用,從而對PAO挑戰(zhàn)有限。推動PAO需求的因素包括降低排放和提高燃油效率的需求、OEM規(guī)格指標、更低粘度發(fā)動機油的更多利用、工業(yè)應(yīng)用的質(zhì)量轉(zhuǎn)變、以及可持續(xù)性的推動。

我們是否在進入生物基礎(chǔ)油的黃金時代?

更低粘度的PAO處于有利地位,特別是因為生物降解性隨著粘度的降低而增加,使其可以在以可持續(xù)性理念為核心的新環(huán)境下取得強勁發(fā)展。能源效率和更低環(huán)境影響是配方所需的關(guān)鍵特性,這些配方不僅指電動車專用潤滑油,而且包括想要具有減少碳排放認證的每個應(yīng)用。

然而,PAO的環(huán)保證書在很大程度上被歪曲了,因為這些基礎(chǔ)油被視為合成的礦物碳氫化合物。相反,生物基合成碳氫化合物和長鏈酯(稱為烯醇化)是源自蔬菜和植物油等可再生能源的高性能基礎(chǔ)油,其性能與III/III+類和PAO相似。因此,它們可以用作合成礦物基礎(chǔ)油的直接替代品。市場上此類別的主要產(chǎn)品包括Novvi的SynNova可持續(xù)合成基礎(chǔ)油(SSBO)和生物合成技術(shù)的酸酐類物質(zhì)。

大型油公司也涉足生物基礎(chǔ)油市場,包括埃克森美孚和Bio Accelergy Ventures最近簽署的聯(lián)合開發(fā)協(xié)議,以及雪佛龍計劃通過收購Neste的Nexbase來增加生物來源基礎(chǔ)油的供應(yīng),雪佛龍也是Novvi的股權(quán)合作伙伴。有些公司還參與了碳信用交易,旨在提供碳中和的基礎(chǔ)油(殼牌、Nexolube與Cepsa)。

生物基礎(chǔ)油的技術(shù)有望從經(jīng)濟、環(huán)境和社會角度來調(diào)和可持續(xù)發(fā)展產(chǎn)品的所有關(guān)鍵考慮因素。然而,可擴展性、更高價格和OEM車企認證給一些制造商在潤滑油應(yīng)用中完全商業(yè)化生物基礎(chǔ)油的道路上帶來重大挑戰(zhàn)。

全球展望

全球基礎(chǔ)油市場正在經(jīng)歷根本性的變化,這將產(chǎn)生持久影響。對可持續(xù)性和能源轉(zhuǎn)型的日益關(guān)注將對基礎(chǔ)油的需求以及供應(yīng)產(chǎn)生不可避免的影響。在Kline,我們預(yù)計從長遠來看,規(guī)模較小和邊際基礎(chǔ)油供應(yīng)商的作用將受到限制,效率低下的工廠將繼續(xù)關(guān)閉。展望未來,重點將逐漸轉(zhuǎn)向有助于實現(xiàn)可持續(xù)發(fā)展目標的基礎(chǔ)油,這將使可幫助改善能源效率,降低排放、并在其價值鏈中具有低碳排放足跡的基礎(chǔ)油走到前沿行列。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論