業(yè)鏈構(gòu)建")

●橫向方面,煉化一體化模式通過常減壓蒸餾、加氫裂化、輕烴回收、芳烴聯(lián)合等多套裝置的整體化布局,最大限度地提高了石油資源的利用效率,并獲取更多環(huán)節(jié)的利潤。煉化一體化賦予了煉廠極大的加工靈活性和高端產(chǎn)品延展性。具備先進加氫裂化和芳烴聯(lián)合裝置的煉化一體化項目在實際運行過程中可以針對油品和化工品的需求變化,靈活調(diào)整產(chǎn)品結(jié)構(gòu),做到“宜油則油、宜烯則烯、宜芳則芳”。

●縱向方面,擁有“三烯三苯”原料的煉廠理論上具備生產(chǎn)下游各類高端化工品的能力,容易獲取二次成長曲線。依托于豐富的基礎(chǔ)化工原料庫,大型煉化一體化項目可以迅速向高端聚烯烴、鋰電池材料、工程塑料、石油基可降解塑料等下游新材料領(lǐng)域延伸布局,提升附加值的同時內(nèi)部消化中間產(chǎn)品,有效緩沖上游激烈的同質(zhì)化競爭。

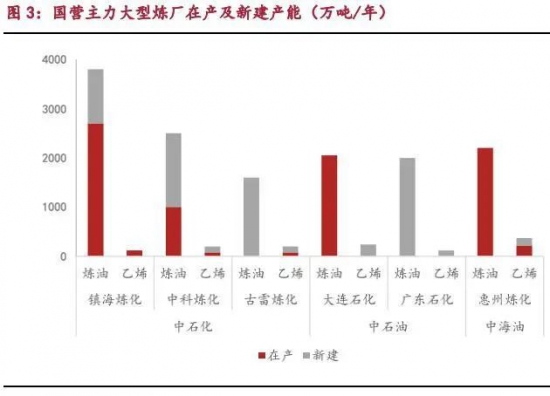

中國石化:中石化是世界第一大煉油公司,集團在國內(nèi)擁有超過 30家煉廠(含合資企業(yè)及分公司),其中已有 17 家煉廠邁入千萬噸級規(guī)模,如鎮(zhèn)海煉化、中科煉化、茂名石化、福建聯(lián)合石化、海南煉化、古雷煉化和天津石化等。區(qū)域?qū)用鎭砜?,茂湛、?zhèn)海(寧波)、上海和南京是中石化致力打造的 4大世界級煉化基地。根據(jù)中石化的規(guī)劃,四大基地年原油加工能力為 1.3 億噸,占集團總加工能力的 45%;乙烯產(chǎn)能 900 萬噸,占集團總產(chǎn)能的 65%。

中國石油:預(yù)計到“十四五”末,中石油也將擁有 6 家大型一體化煉廠,大連石化、大慶石化、撫順石化、獨山子石化、廣東石化和廣西石化。

中國海油:中海油是中國最大的海上油氣生產(chǎn)運營商?;葜轃捇邆?2200 萬噸煉油+220 萬噸乙烯的超大型一體化規(guī)模。三期乙烯項目已完成儲備轉(zhuǎn)規(guī)劃評估,投產(chǎn)后惠州煉化的乙烯產(chǎn)能將達到 370 萬噸,規(guī)模僅次于浙石化。除惠州煉化外,擴建后的寧波大榭石化則是中海油的僅余的千萬噸級煉廠?;葜荨幉▋傻氐氖a(chǎn)業(yè)集群效應(yīng)強。

高端聚烯烴發(fā)力進行時

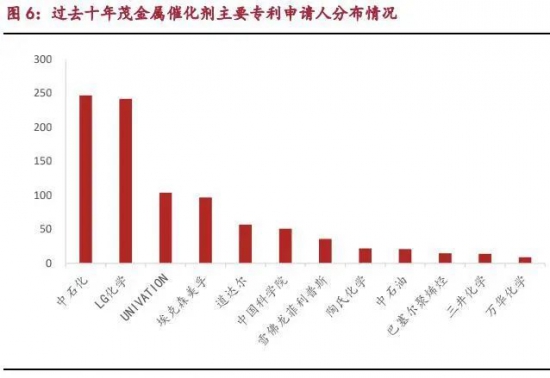

發(fā)展高端聚烯烴成為差異化競爭的主要手段。高端聚烯烴的核心壁壘主要在于茂金屬催化劑和特殊共聚單體的制備。應(yīng)用于醫(yī)療耗材、高端薄膜、汽車輕量化等附加值更高的下游領(lǐng)域。

根據(jù)incoPat 全球?qū)@麛?shù)據(jù)庫的統(tǒng)計,過去十年中國茂金屬催化劑的專利申請數(shù)量近 700 件,主要來自中國石化、中科院及中國石油。

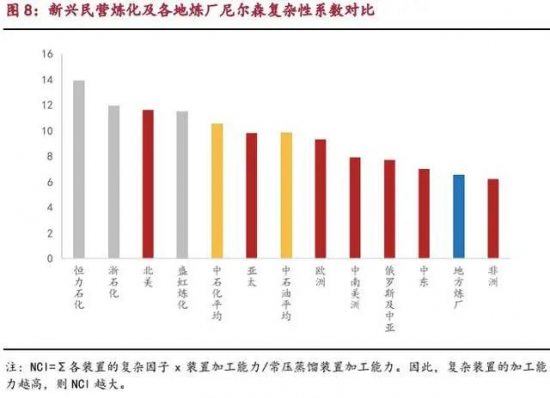

以國際慣用的衡量煉廠設(shè)備復(fù)雜性的指標(biāo)——尼爾森復(fù)雜性系數(shù)(NCI)進行測算,恒力煉化、浙石化及盛虹煉化的 NCI 系數(shù)分別達到13.9、11.9 和 11.5,比肩北美的先進煉廠。更高的復(fù)雜性系數(shù),意味著更靈活的原料選擇性及更強大的加工能力。

新興民營煉化以滌綸化纖行業(yè)起家,通過后向一體化發(fā)展,最終形成了“原油-PX-PTA-聚酯”的全產(chǎn)業(yè)鏈。原料的自給自足使得新興民營煉化能在內(nèi)部消化中間化工品的景氣波動,帶來可觀的成本優(yōu)勢和抗周期風(fēng)險能力。民營煉化真正實現(xiàn)煉油-烯烴-芳烴三條主要產(chǎn)品線的一體化協(xié)同,產(chǎn)業(yè)鏈完整性方面顯著優(yōu)于傳統(tǒng)煉廠。

全產(chǎn)業(yè)鏈中大量的中間化工品產(chǎn)出也有助于企業(yè)發(fā)展精細化工和新材料業(yè)務(wù)。依托于煉化一體化豐富的原料資源及充沛的經(jīng)營現(xiàn)金流,新興民營煉化已成為具有良好可拓展性的平臺型化工企業(yè)。在新能源及新材料需求旺盛的大背景下,企業(yè)已開始布局光伏膠膜、鋰電池電解液、可降解塑料、工程塑料等高附加值產(chǎn)品。未來兩年,化工新材料是新興民營煉化的主要發(fā)力方向。

從具體的競爭要素來看,國營煉廠在原油進口及成品油賽道的先天優(yōu)勢無可比擬,高端品的產(chǎn)學(xué)研基礎(chǔ)和資金實力也十分雄厚;新興民營煉化則在裝置先進性和產(chǎn)業(yè)鏈一體化程度上更勝一籌。而傳統(tǒng)地?zé)挼母黝惛偁幰鼐^為薄弱,全面整合已成最后的趕超機會。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論