本周國際原油高位突破,因原料高位運行,國內(nèi)基礎油、白油市場價格不斷推漲。本周下游需求表現(xiàn)一般,因原料價格較高,下游調(diào)和廠利潤空間受限,市場交投多按需采購為主。下周來看,國際原油易漲難跌,國內(nèi)基礎油、白油市場或延續(xù)高位上行走勢。

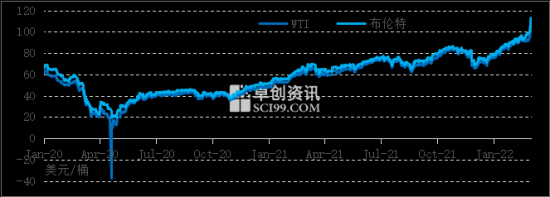

圖 1 國際原油價格走勢圖

國際原油方面:

本周國際原油突破上漲,不僅均值環(huán)比漲幅明顯,而且兩油均站上110美元/桶關口。利好因素來自兩個,一是東歐地緣關系緊張后導致俄國石油出口受限,供應中斷的擔憂提振油價;二是市場期望的沙特減產(chǎn)會議是否可以加大增產(chǎn)量,以此給油市降溫,但實際會議延續(xù)適度增產(chǎn)策略。因此,供應端受限,并且短期沒有增加的余地,在低庫存背景下,油市價格突破上漲。

基礎油、白油市場回顧

一類基礎油方面:

本周再生基礎油價格受原油走高、原料成本提升及柴油價格上行等因素支撐,價格整體較上周走高300-400元/噸,煉廠挺價意愿明顯,下游詢價熱情提升,采購仍略顯謹慎。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,目前國內(nèi)一類150SN主流含稅價格在8000-8100元/噸,均價8050元/噸,環(huán)比上漲4.21%。進口油方面,本周150BS價格震蕩上行,進口商主流報價10200-10500元/噸,較上周上漲150-400元/噸。

二類基礎油方面:

本周國際原油大幅上漲,國內(nèi)基礎油市場底部支撐明顯,在原油支撐下國內(nèi)基礎油市場出現(xiàn)集中推漲。下游商家表現(xiàn)謹慎,基礎油市場成交回暖速度緩慢。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,截至3月3日,32#工業(yè)白油主流價格在7800-8100元/噸,150N主流價格區(qū)間為8450-8550元/噸,工業(yè)白油32#均價為7882.73元/噸,環(huán)比上周上漲4.71%。68#工業(yè)白油成交價格為7800-8700元/噸,均價為8195.11元/噸,環(huán)比上周上漲4.09%。

工業(yè)白油方面:

本周國際原油突破上漲,不僅均值環(huán)比漲幅明顯,而且兩油均站上110美元/桶關口,受原油上漲提振,本周國內(nèi)白油市場集中推漲,上漲幅度在50-300元/噸。目前上游主流廠家多維持正常開工,下游商家觀望情緒濃厚,交投偏謹慎操作為主,市場整體進購積極性有限。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,截至3月3日國內(nèi)5#工業(yè)白油主流價格為7700-7950元/噸,5#工業(yè)白油全國均價為7790元/噸,較2月24日環(huán)比上漲2.5%;10#工業(yè)白油主流價格為7650-7950元/噸,10#工業(yè)白油全國均價為7850元/噸,較2月24日環(huán)比上漲5.65%。

進口油方面:

進口基礎油方面,進口二類基礎油本周價格穩(wěn)中上漲50-100元/噸,目前臺塑150N價格在8700-8750元/噸,500N價格8900-8950元/噸,市場觀望氣氛濃厚,剛需為主。

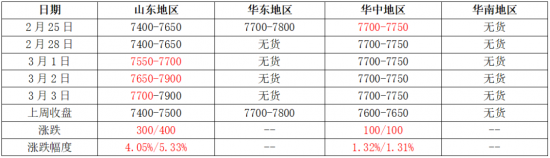

表1 本周基礎油150SN國內(nèi)市場價格評估表

表2 本周3#工業(yè)白油國內(nèi)市場價格評估表

表3 本周5#工業(yè)白油國內(nèi)市場價格評估表

表4 本周10#工業(yè)白油國內(nèi)市場價格評估表圖片

表5 本周32#工業(yè)白油國內(nèi)市場價格評估表

表6 本周68#工業(yè)白油國內(nèi)市場價格評估表

利潤方面:

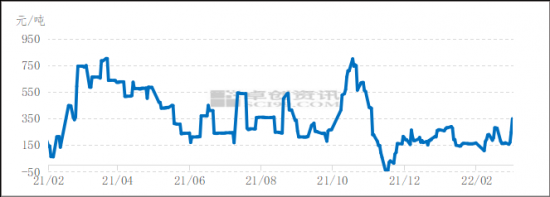

本周國內(nèi)基礎油生產(chǎn)廠家理論利潤平均為218.44元/噸,環(huán)比上周漲15.42%。由于原油價格持續(xù)上調(diào),本周國內(nèi)基礎油市場生產(chǎn)成本持續(xù)上漲,基礎油出貨價格出現(xiàn)集中推漲,基礎油利潤上行。

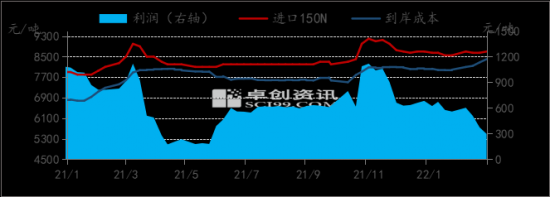

本周進口150N利潤在297.05元/噸,環(huán)比上周下跌20.27%。本周外盤價格繼續(xù)走高,進口成本提升,而國內(nèi)售價漲幅有限,進口利潤表現(xiàn)回落。

圖2 2021-2022年國內(nèi)150N理論利潤走勢圖

圖3 2021-2022年進口基礎油150N利潤走勢圖

供應方面:

本周國內(nèi)主流基礎油生產(chǎn)廠家產(chǎn)量為14.12萬噸,環(huán)比上周上漲1.76%。本周內(nèi)基礎油平均開工負荷在47.9%,開工負荷與上周相比漲0.85%。

需求方面:

本周,國內(nèi)基礎油需求表現(xiàn)尚可,部分下游采購行為增加。具體來看,再生一類基礎油市場需求表現(xiàn)稍有好轉,原料及下游產(chǎn)品同步走高,市場詢價及采購行為有所提升,但受高價位影響,整體交投仍顯謹慎。二類基礎油市場需求尚可,原油上漲帶動下,基礎油詢貨行為增加,市場成交與上周相比略有好轉。進口基礎油本周需求表現(xiàn)一般,進口商漲價空間有限,但隨著國產(chǎn)同類資源價格上漲,進口基礎油需求表現(xiàn)或有所好轉。

后市展望

原料方面:

下周來看,市場聚焦東歐形勢變化,油價易漲難跌。從第一次雙方談判的細節(jié)可以看出,兩者分歧較大,短期達成協(xié)議的概率較低,因此油價的地緣局勢風險溢價將持續(xù)存在。不僅如此,美國原油庫存持續(xù)去庫,且即將進入季節(jié)性消費旺季,特別需要關注庫欣地區(qū)的原油庫存。當然,目前油價已經(jīng)進入高位水平,日內(nèi)5美元/桶波動成為常態(tài),注意高波動風險。

供應方面:

下周來看,國內(nèi)基礎油市場資源供應依然呈現(xiàn)上漲走勢,金誠石化開工,市場資源供應增加。煉廠庫存水平增加,出貨面臨一定壓力。

需求方面:

原油居高不下,再生一類基礎油成本支撐明顯,煉廠目前多無庫存壓力,跟漲意愿明顯,下游客戶考慮終端產(chǎn)品亦現(xiàn)走高,采購行為有所增加,但受價位較高限制,避險情緒猶存,交投表現(xiàn)或仍偏向剛需。進口基礎油目前需求維持平穩(wěn),隨著國產(chǎn)資源價位不斷推高,后期需求表現(xiàn)或有所好轉。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權歸原創(chuàng)作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論