表示供需緊張將推動其全年利潤達到預期上限")

2020年初,因疫情導致出行和購車需求大幅萎縮,汽車零部件制造商不得不取消芯片訂單,“缺芯潮”進一步加劇。

汽車制造商的半導體供應仍處于極度短缺的狀態(tài)。自去年年底以來,包括寶馬、大眾、福特、捷豹路虎、雷諾和戴姆勒在內的許多汽車制造商被迫減產或暫時停產。

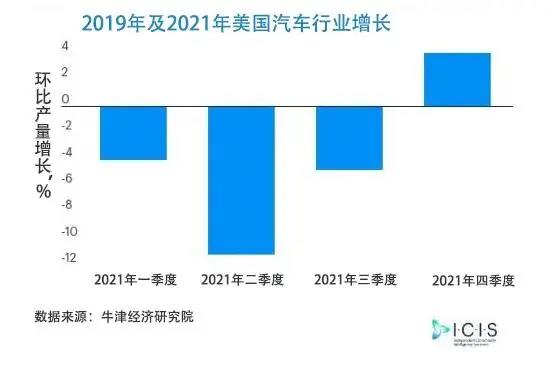

汽車產量減少

汽車制造業(yè)飽受“缺芯”之苦。牛津經濟研究院(xford Economics)預測,四季度美國汽車產量將恢復至疫情前的水平。

在歐洲,由于豐田計劃削減汽車產量40%,這將導致銷往歐洲的新車供應減少4萬輛左右,預計9月汽車行業(yè)形勢將進一步惡化。

牛津經濟研究院預測顯示,2021年全年歐盟和英國的汽車產量將較2019年減少15%。

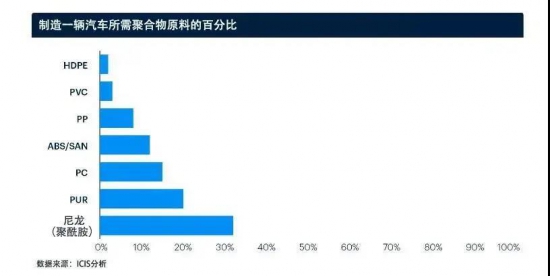

對化工行業(yè)的影響

盡管汽車行業(yè)存在“缺芯危機”,許多其他終端行業(yè)的強勁需求仍推動化工企業(yè)在2021年實現盈利。

部分化工價值鏈供應受限導致利潤高企。

例如,科思創(chuàng)(Covestro)在8月表示,供需緊張將推動其全年利潤達到預期上限。

公司首席執(zhí)行官(CEO)Markus Steilemann表示:“盡管面臨汽車行業(yè)供應短缺、供應鏈中斷等諸多負面消息,但需求仍非常強勁。汽車行業(yè)仍供不應求。”

但其他產品受到的影響則顯而易見。

歐洲環(huán)己烷消費受到汽車制造業(yè)需求萎縮的沖擊。某歐洲丙烯酸酯買家對汽車需求持悲觀態(tài)度,預計“泡沫將破裂”,四季度需求將走弱。

就歐洲己內酰胺市場而言,來自汽車行業(yè)的需求也不如其他行業(yè)強勁。

此外,由于汽車行業(yè)需求疲軟加之季節(jié)性淡季,8月歐洲常規(guī)彈性體聚醚多元醇合同價連續(xù)第三個月走跌。

同時,由于買氣放緩,亞洲聚對苯二甲酸丁二醇酯(PBT)價格在8月結束漲勢,部分市場人士預計需求疲軟態(tài)勢將持續(xù)至四季度。

中國潤滑油網致力于好文分享與行交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權歸原創(chuàng)作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論