機(jī)油輪胎市場均破1000億")

日前,F(xiàn)6汽車科技與上海交通大學(xué)聯(lián)合發(fā)布《2021年中國汽車后市場維保行業(yè)白皮書》(以下簡稱《白皮書》),全面分析我國汽車產(chǎn)業(yè)和維保市場現(xiàn)狀。

1、4S店鎖客影響顯現(xiàn) 車主線上化率持續(xù)提升

根據(jù)數(shù)據(jù)顯示,近3年,車齡3年以內(nèi)車輛進(jìn)入獨立售后體系的維保臺次占比呈逐年下降趨勢。當(dāng)然,這與2019年中國車市進(jìn)入寒冬以及2020年疫情車市遭重創(chuàng)有關(guān),新車銷量與毛利雙降背景下,主機(jī)廠-4S店在利潤貢獻(xiàn)占比更高的售后業(yè)務(wù)上加大投入,推出了諸多鎖客方案。

而車齡8年以上車輛臺次占比逐年遞增,這部分車輛從4S店流向獨立售后門店。這對以維修為主業(yè)的修理廠來說是不容錯過的機(jī)會,比如汽車整備翻新、發(fā)動機(jī)變速箱專修、底盤業(yè)務(wù)等。

值得關(guān)注的是,車齡4-7年的車輛將是獨立售后門店與4S店爭奪的焦點。當(dāng)下,主機(jī)廠-4s體系加強(qiáng)對用戶的運營以及車主生態(tài)圈的構(gòu)建,并在保險、延保、二手車等多方面增加與車主的黏性,目的在于將車主重新拉回4S體系。對于獨立售后門店來說,4S店的反擊或帶來更深遠(yuǎn)影響。

具體到汽服店業(yè)務(wù)情況,2021年前三季度,精品業(yè)務(wù)店均進(jìn)廠臺次復(fù)合增長率最高,達(dá)7.8%,而鈑噴、輪胎業(yè)務(wù)的進(jìn)場臺次均為負(fù)增長。

在車主端,車主線上化率持續(xù)提升。F6大數(shù)據(jù)研究院認(rèn)為,越來越多維修企業(yè)開始重視線上引流和拓客渠道的發(fā)展,尤其是在經(jīng)歷2020 年疫情之后,線上車主有了顯著增長,2021年前三季度車主線上滲透率達(dá)21%。自2020年9月開始,月度線上化率始終維持在10%以上。

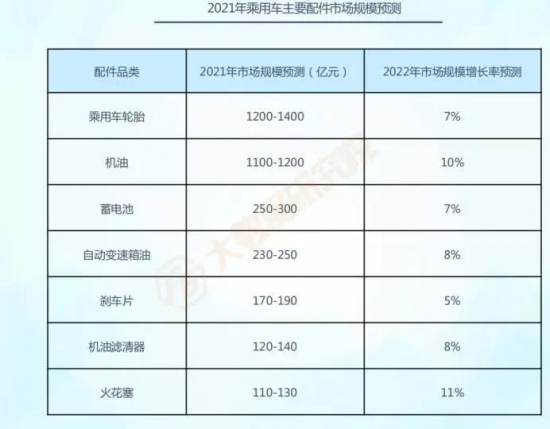

2、配件市場或超3000億 國產(chǎn)品牌趕超外資品牌

根據(jù)數(shù)據(jù)顯示,2021年乘用車輪胎、機(jī)油市場規(guī)模均超1000億,蓄電池市場規(guī)模近300億;整體易損件市場規(guī)模超過3000億,預(yù)測2022年的規(guī)模會進(jìn)一步擴(kuò)大。

有業(yè)內(nèi)人士曾做過統(tǒng)計,2020年頭部供應(yīng)鏈平臺的營收合計不到200億元,在整體汽配市場的銷售占比不到10%。可以看出,隨著保有量持續(xù)增加,配件市場也給頭部幾大汽配供應(yīng)鏈平臺帶來更多增長機(jī)會。

目前,易損件平臺前置倉規(guī)模增速放緩,不少頭部玩家將營收增長的第二路徑放在拓展車型件業(yè)務(wù)上,也有平臺開始布局汽服連鎖,希望幫助汽修店提升留客能力及服務(wù)效率,從而帶動供應(yīng)鏈持續(xù)增長。

此外,隨著國內(nèi)汽配市場整體價格愈發(fā)透明,也有供應(yīng)鏈平臺開始提升利潤更高的自有品牌占有率。

對比近兩年1-9月份的配件銷售數(shù)據(jù)可見,在點火線圈、剎車盤、冷卻液等多個品類上,國產(chǎn)品牌配件市場份額已趕超外資品牌。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論