“能耗雙控”指的是控制能源消耗總量和強(qiáng)度(單位GDP能耗)。根據(jù)十四五規(guī)劃,到2025年,中國(guó)的單位GDP能耗將降低13.5%,以期在2030年和2060年分別實(shí)現(xiàn)碳達(dá)峰和碳中和的目標(biāo)。這并非是一蹴而就的目標(biāo),而是在過(guò)去三個(gè)“五年規(guī)劃”中均有提及。并且中央政府基于此出臺(tái)了各省(市、區(qū))年度雙控指標(biāo)。

但近兩年正值國(guó)內(nèi)石化產(chǎn)業(yè)新產(chǎn)能集中增長(zhǎng)階段,平衡地方經(jīng)濟(jì)發(fā)展與能耗控制的關(guān)系尤具挑戰(zhàn)性。年度目標(biāo)的考評(píng),也引發(fā)部分省份“補(bǔ)作業(yè)”的緊急措施。

中國(guó)多個(gè)省份再次實(shí)施限電停產(chǎn)或減產(chǎn)措施,多種化工產(chǎn)品受此影響臨時(shí)減產(chǎn),價(jià)格再起波瀾。8月開(kāi)始已有部分化工裝置臨時(shí)停車,9月起部分省份加大“能耗雙控”力度。與此同時(shí),煤價(jià)高漲致電力短缺問(wèn)題凸顯,限電措施使得化工減產(chǎn)情況進(jìn)一步擴(kuò)大。

從今年一季度和上半年的能耗控制完成情況晴雨表來(lái)看,其中浙江、貴州和江西等部分省市指標(biāo)有改善,而江蘇、陜西、寧夏、青海預(yù)警等級(jí)進(jìn)一步升級(jí),也成為了這輪調(diào)控中力度更大的區(qū)域。各級(jí)政府對(duì)能耗管控的力度之大,超出了大多業(yè)者的預(yù)期。

限電限產(chǎn)范圍擴(kuò)大,市場(chǎng)擔(dān)憂情緒升溫

在“能耗雙控”的管控下,煤化工作為涉煤產(chǎn)業(yè),首當(dāng)其沖。在中國(guó),煤制和甲醇制聚乙烯(PE)和聚丙烯(PP)產(chǎn)能共超過(guò)1400萬(wàn)噸,大約占國(guó)內(nèi)總產(chǎn)能的23%。如下圖所示,9-10月,因煤制聚烯烴裝置檢修或拉閘限電導(dǎo)致PE和PP產(chǎn)能損失預(yù)計(jì)超過(guò)20萬(wàn)噸,遠(yuǎn)高于去年同期7萬(wàn)噸的產(chǎn)能損失。今年國(guó)內(nèi)聚烯烴供應(yīng)增長(zhǎng)因此將低于預(yù)期。四季度,隨著中國(guó)政府嚴(yán)格落實(shí)減排目標(biāo)并加碼環(huán)保監(jiān)管力度,煤/甲醇制聚烯烴裝置停車局面或?qū)⒀永m(xù),國(guó)內(nèi)聚烯烴供應(yīng)將從寬松趨于收緊。

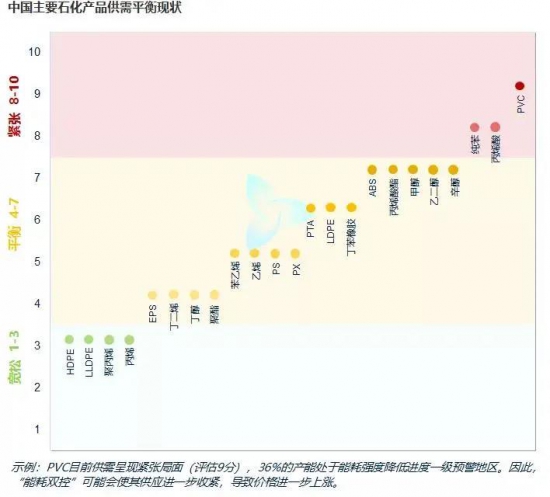

在“能耗雙控”政策下,如若實(shí)施最嚴(yán)格的管控,波及的化工產(chǎn)能在19-69%不等, 其中PS及EPS受波及的產(chǎn)能高達(dá)60%以上。

疊加“能耗雙控”影響和電力短缺因素,9月限電限產(chǎn)措施已擴(kuò)大至多省(市、區(qū))。

由此,除煤炭及相關(guān)產(chǎn)業(yè)外,計(jì)劃外停車或降負(fù)逐步擴(kuò)散至整個(gè)化工版塊及終端制造業(yè)。并且適逢10月國(guó)慶假期,一部分裝置停車情況或延長(zhǎng)至節(jié)后。

由于限電涉及范圍廣,各產(chǎn)業(yè)鏈條由上至下均面臨不同程度的減產(chǎn)。但由于中上游的產(chǎn)能更為集中,影響更為透明,價(jià)格反應(yīng)更為快速和劇烈。而終端產(chǎn)品產(chǎn)能較為分散,市場(chǎng)對(duì)于減產(chǎn)帶來(lái)的消費(fèi)減量反應(yīng)相對(duì)遲緩。因此對(duì)于部分貼近終端的產(chǎn)業(yè),如聚烯烴產(chǎn)業(yè),目前市場(chǎng)主要關(guān)注點(diǎn)在供應(yīng)減少,從而引發(fā)價(jià)格的劇烈波動(dòng),市場(chǎng)仍需時(shí)間尋求供需間的平衡。

不確定性增加,更深遠(yuǎn)影響將逐步體現(xiàn)

從短期市場(chǎng)來(lái)看,化工產(chǎn)品本身供應(yīng)面的影響更多被市場(chǎng)價(jià)格體現(xiàn),期貨市場(chǎng)的反應(yīng)更加大了價(jià)格調(diào)整的程度。ICIS認(rèn)為隨著市場(chǎng)情緒回歸理性,需求放緩的影響也將逐步體現(xiàn),且其影響或更為長(zhǎng)久。

限電潮的可持續(xù)性尚未可知。但是從部分央媒態(tài)度來(lái)看,“一刀切” 的政策后期或得以優(yōu)化,市場(chǎng)秩序?qū)⒅鸩交貧w。短期停減產(chǎn)的負(fù)面影響可能逐步爆發(fā),比如降負(fù)荷反而會(huì)導(dǎo)致單位能耗的提升等,達(dá)標(biāo)路徑仍待摸索。

但是電力緊張問(wèn)題不僅僅是受到“能耗雙控”影響。因全球范圍內(nèi)煤炭、天然氣供應(yīng)吃緊,預(yù)計(jì)電力供應(yīng)緊張問(wèn)題或一直延續(xù)至明年一季度,這也意味著制造成本將進(jìn)一步推升。四季度,部分煤化工新項(xiàng)目或推遲投產(chǎn)。按原定計(jì)劃,有3套MTO/MTP裝置計(jì)劃于四季度投產(chǎn),包括天津渤化、哈密恒友、甘肅華亭;另有 5套總產(chǎn)能達(dá)136萬(wàn)噸/年的煤制乙二醇裝置計(jì)劃年內(nèi)投產(chǎn)。

長(zhǎng)期來(lái)看,高耗能高排放的石化產(chǎn)業(yè)項(xiàng)目審批將趨嚴(yán)。

中國(guó)潤(rùn)滑油網(wǎng)致力于好文分享與行交流,文章不代表平臺(tái)觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。

相關(guān)評(píng)論