匯率在近三個(gè)月的持續(xù)高位,讓基礎(chǔ)油進(jìn)口商苦不堪言。相關(guān)人士分析:無(wú)論從市場(chǎng)情緒還是基本面來(lái)看,人民幣兌美元匯率仍具有小幅升值基礎(chǔ),短期人民幣匯率大概率將圍繞7上下波動(dòng)。其一,迫于美國(guó)經(jīng)濟(jì)下行和大選的壓力,美國(guó)仍有動(dòng)力在短期內(nèi)與中國(guó)簽署第一階段協(xié)議,這會(huì)在市場(chǎng)情緒上提振人民幣匯率;其二,美元指數(shù)在11-12月份大概率維持溫和回落,震蕩中樞逐漸降至96-97,這有助于人民幣匯率升值;其三,當(dāng)前中美10年期國(guó)債利差處于高位,這會(huì)對(duì)人民幣匯率形成一定的支撐。匯率回到7以內(nèi),雙向波動(dòng)將成為常態(tài)。

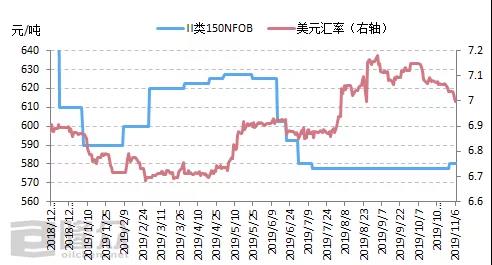

圖1 2019年基礎(chǔ)油臺(tái)塑Ⅱ類150NFOB和美元兌人民幣匯率變化對(duì)比圖

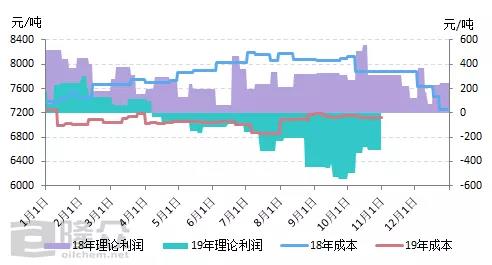

圖2 2018-2019基礎(chǔ)油臺(tái)塑150N成本利潤(rùn)變化圖

2018年基礎(chǔ)油臺(tái)塑二類150N年利潤(rùn)全年處于正值,到岸成本先漲后跌,基礎(chǔ)油進(jìn)口商利潤(rùn)空間較大,盈利可觀。2019年初到岸成本下行,利潤(rùn)雖為正值但空間微小,從三月中下旬開(kāi)始,到岸成本高于成交價(jià),基礎(chǔ)油臺(tái)塑二類150N正式進(jìn)入倒掛。其中8、9、10月倒掛最為嚴(yán)重, 同時(shí)也是匯率處于高位的時(shí)期,8月開(kāi)始美元兌人民幣匯率破“7”且居高不下,國(guó)內(nèi)潤(rùn)滑油廠商受環(huán)保等政策限制開(kāi)工率不足,加之受國(guó)內(nèi)二類低粘度的低價(jià)沖擊,進(jìn)口二類150N直到10月上旬價(jià)格推漲,倒掛情況有所緩解。

11月6日,美元兌人民幣匯率為6.99941,結(jié)束了三個(gè)月以來(lái)的升7時(shí)代。匯率的回落無(wú)疑是進(jìn)口市場(chǎng)的利好支撐,但據(jù)專家預(yù)測(cè),匯率雙向波動(dòng)的幾率較大。結(jié)合國(guó)內(nèi)需求不振,進(jìn)口基礎(chǔ)油市場(chǎng)競(jìng)爭(zhēng)激烈,建議基礎(chǔ)油進(jìn)口商仍要謹(jǐn)慎操作。因進(jìn)博會(huì)的原因,船期推遲,大部分基礎(chǔ)油進(jìn)口商目前處于低庫(kù)存狀態(tài),預(yù)計(jì)11月中下旬需求將有所回暖。

相關(guān)評(píng)論